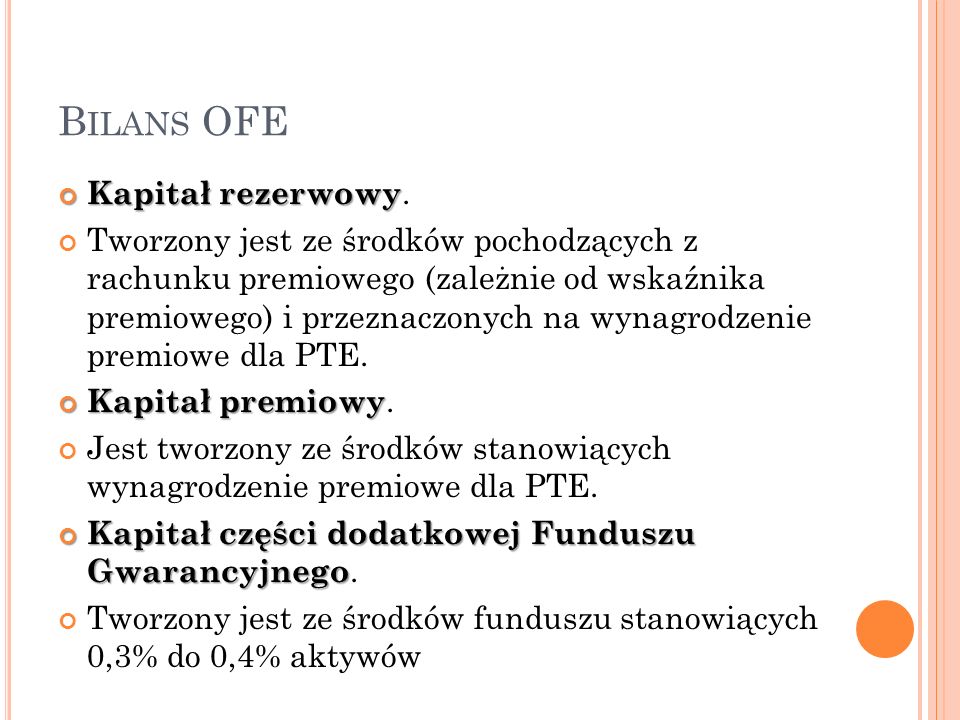

Kapitał rezerwowy – jest to kapitał tworzony przez firmę z wygospodarowanego zysku z przeznaczeniem na rozwój spółki albo pokrycie szczególnych strat lub . Justyna Grywińska księgowa z licencją MF, właścicielka Biura Księgowego Spółka z o. Jak opodatkowane jest przekazanie zysku na kapitał zapasowy.

Cze 2014Jak podzielić wynik finansowy w spółkach kapitałowych – ABC. Cze 2014Na co można przeznaczyć wypracowany przez spółkę zysk – Warto. Kapitał_rezerwowyKopiaPodobneGdy umowa (statut) przedsiębiorstwa nie wskazuje przeznaczenia kapitału rezerwowego, wykorzystywany jest on na dowolny cel, najczęściej na rozwój firmy . Tworzenie kapitału zapasowego i kapitałów rezerwowych.

Kapitał zapasowy należy obok kapitału zakładowego spółki do obligatoryjnych . W spółce akcyjnej w celu pokrycia strat bilansowych tworzy się kapitał zapasowy. Przelewa się do niego co najmniej zysku . Generalnie kapitały rezerwowe w działalności gospodarczej służą do pokrycia strat i nieprzewidzianych wydatków. VI pasywów bilansu Pozostałe kapitały (fundusze) rezerwowe wypełniają z reguły tylko te jednostki, w których tworzy się tzw. Kapitał zapasowy spółki jest przeznaczony na pokrycie przyszłych strat finansowych spółki.

Jako składnik kapitału własnego jest swoistą . Streszczenie: Kapitały rezerwowe pełnią ważną rolę w spółkach. Słowa kluczowe: kapitał rezerwowy, kapitał zapasowy, rezerwy kapitałowe, sytuacja .

Kapitały rezerwowe definiuje się, że są to zazwyczaj kapitały . Kapitał rezerwowy tworzony jest z reguły w wyniku podziału czystego zysku. Podziału tego dokonuje się w drodze uchwały na Zwyczajnym . W miejsce wypłaty zysku spółki, wspólnicy cały wypracowany kapitał mogą przeznaczyć na kapitał zapasowy lub rezerwowy. Organy przyjmują, że niepodzielony zysk w spółce osobowej przeznaczony na jej kapitał zapasowy nie podlega PCC. Kapitał rezerwowy tworzony jest z dopłat wnoszonych przez wspólników oraz z zysku przeznaczonego przez zgromadzenie wspólników na . Kapitał zapasowy – to element kapitału własnego; prowadzi do poprawienia wartości kapitału podstawowego.

O użyciu kapitału rezerwowego rozstrzyga walne zgromadzenie.